Em um ambiente empresarial competitivo, a gestão financeira eficaz é fundamental para o sucesso de qualquer organização. Um dos aspectos essenciais da gestão financeira é o controle orçamentário, que envolve o acompanhamento e a análise dos gastos e receitas de uma empresa. No entanto, muitas empresas brasileiras enfrentam problemas críticos relacionados à falta de controle orçamentário, o que pode levar a sérias consequências financeiras. Este artigo discutirá os principais problemas decorrentes da falta de controle orçamentário em empresas do Brasil, bem como proporá uma solução para superar esses desafios.

Problemas críticos da falta de controle orçamentário

- Despesas incompatíveis com a receita: Uma das consequências mais significativas da falta de controle orçamentário é a tendência de gastar mais do que o planejado. Dados recentes mostram que cerca de 60% das empresas brasileiras têm dificuldades em manter suas despesas sob controle, o que resulta em déficits orçamentários preocupantes.

- Incapacidade de prever crises financeiras: A falta de controle orçamentário torna difícil para as empresas brasileiras anteciparem e se prepararem para crises financeiras. Estatísticas revelam que apenas 40% das empresas possuem um plano de contingência financeira adequado, o que as torna mais vulneráveis a choques econômicos e imprevistos.

- Decisões financeiras baseadas em intuição: Sem um controle orçamentário eficaz, muitas empresas brasileiras são forçadas a tomar decisões financeiras com base em intuição e suposições, em vez de dados concretos. Isso aumenta a probabilidade de erros e resultados financeiros indesejáveis.

Solução proposta: Implementação de um controle orçamentário eficiente

- Estabeleça metas financeiras claras: Definir metas financeiras mensuráveis e realistas é o primeiro passo para um controle orçamentário eficiente. As metas devem ser específicas, como reduzir os gastos operacionais em 10% no próximo trimestre, e devem estar alinhadas com a estratégia de longo prazo da empresa.

- Acompanhe e analise regularmente as receitas e despesas: É fundamental implementar um sistema robusto de acompanhamento financeiro que permita rastrear e analisar as receitas e despesas em tempo real. Isso pode ser feito com o uso de software de gestão financeira e contabilidade, que automatiza processos e fornece informações precisas e atualizadas.

- Realize revisões orçamentárias periódicas: Realizar revisões orçamentárias regulares permite identificar desvios e fazer ajustes quando necessário. Essas revisões devem envolver os responsáveis financeiros e os gestores de cada departamento, promovendo um maior engajamento e responsabilidade em relação ao controle orçamentário.

- Invista em treinamento e conscientização: É importante fornecer treinamento adequado para os funcionários sobre a importância do controle orçamentário e como eles podem contribuir para o processo. A conscientização sobre a importância do controle orçamentário em todos os níveis da empresa ajuda a criar uma cultura de responsabilidade financeira.

- Utilize indicadores-chave de desempenho (KPIs): Estabelecer KPIs financeiros relevantes permite monitorar o desempenho financeiro da empresa de forma objetiva. Alguns exemplos de KPIs úteis incluem margem de lucro, taxa de utilização de recursos e retorno sobre o investimento (ROI).

5 exemplos de KPIs financeiros principais para médias empresas

Margem de lucro bruto: A margem de lucro bruto é um indicador essencial para avaliar a rentabilidade das operações de uma empresa. Ela representa a diferença entre a receita de vendas e o custo dos produtos vendidos, expressa como uma porcentagem da receita. Esse KPI permite que a empresa avalie sua capacidade de gerar lucro com suas operações principais.

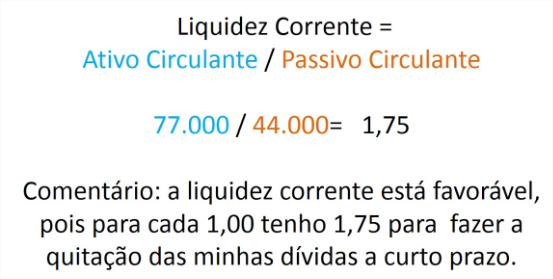

Liquidez corrente: A liquidez corrente é um indicador da capacidade de uma empresa honrar suas obrigações de curto prazo. É calculada dividindo-se os ativos circulantes (como caixa, contas a receber e estoque) pelos passivos circulantes (como contas a pagar e empréstimos de curto prazo). Uma liquidez corrente saudável geralmente é superior a 1, o que indica que a empresa tem recursos suficientes para pagar suas dívidas de curto prazo.

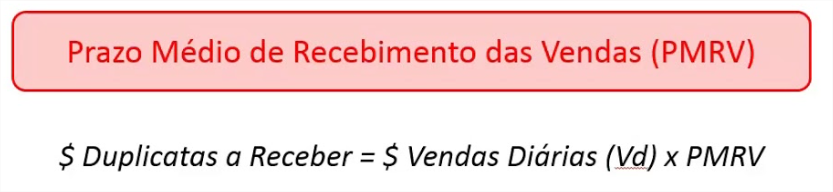

Prazo médio de recebimento: Esse KPI mede o tempo médio que uma empresa leva para receber o pagamento de suas vendas. É calculado dividindo o valor médio das contas a receber pela média das vendas diárias. Um prazo médio de recebimento alto pode indicar problemas de fluxo de caixa ou ineficiências nos processos de cobrança, enquanto um prazo baixo pode indicar uma gestão eficiente do ciclo de caixa.

Rentabilidade do investimento: A rentabilidade do investimento (ROI) é uma métrica importante para avaliar o retorno gerado pelos investimentos realizados pela empresa. É calculado dividindo-se o lucro líquido pelo investimento total realizado. Esse KPI permite que a empresa avalie a eficácia de seus investimentos em termos de geração de lucro e retorno sobre o capital investido.

Índice de endividamento: O índice de endividamento mede a proporção do capital total da empresa financiado por dívidas. É calculado dividindo-se o total de passivos pelo total de ativos. Esse KPI é importante para avaliar o risco financeiro da empresa e sua capacidade de lidar com suas obrigações de dívida. Um índice de endividamento excessivamente alto pode indicar uma carga financeira insustentável. (Este tópico receberá uma seção especial, abaixo)

Quais são os indicadores de endividamento?

1 – Participação de Capitais de Terceiro (PCT)

Esse é um indicador que mostra o quanto de recursos da organização advém de capital de terceiros. Com isso, é possível saber o nível de endividamento da empresa. Esse indicador é calculado por meio da seguinte fórmula:

PCT = (Passivo Circulante + Exígivel de longo prazo) / (Passivo Circulante + Exigível a longo prazo + Patrimônio Líquido)

Nesse caso, o passivo circulante representa o endividamento de curto prazo e o exigível de longo prazo o endividamento de longo prazo. Já o patrimônio líquido representa o capital próprio da empresa.

Portanto, quanto maior for o PCT, maior será o grau de endividamento da empresa, o que representa maior vulnerabilidade diante dos imprevistos do mercado. Quando o PCT supera 1, a empresa se torna insolvente.

2 – Composição do endividamento (CE)

O indicador de Composição do endividamento revela o quanto a dívida da empresa está concentrada no curto prazo. Quanto maior for essa concentração, mais dificuldades a empresa pode enfrentar para cumprir seus compromissos.

Entretanto, quanto menor for a concentração da dívida no curto prazo, melhor será o fluxo de caixa da empresa que poderá ter mais tempo para agir diante de uma turbulência do mercado. A fórmula desse indicador de endividamento é:

CE = Passivo Circulante / (Passivo Circulante + Exigível de Longo Prazo)

Nesse contexto, quanto maior for o CE, mais concentrada no curto prazo a dívida da empresa estará e maior será o risco de insolvência.

Vale destacar que a antecipação de recebíveis, que consiste em trazer para o valor presente o recebimento de títulos com prazos de vencimento de 30, 60 e 90 dias pagando juros, é extremamente onerosa para a empresa, que deve evitar esse recurso ao máximo.

3 – Imobilização do Patrimônio Líquido (IPL)

Esse é um indicador que vai mostrar como está a estrutura do capital da empresa. Nesse caso, quando a companhia imobiliza demais o seu patrimônio, menos recursos próprios se tornam disponíveis.

Nesse caso a empresa se torna mais dependente do capital de terceiros para poder financiar o seu ativo circulante que normalmente é composto por:

- estoques;

- caixa;

- contas a receber.

Para saber qual é o grau de Imobilização do Patrimônio Líquido (IPL) é preciso aplicar a seguinte fórmula:

IPL = Imobilizado / Patrimônio Líquido

Entende-se por imobilizado, o ativo permanente da empresa que pode ser os maquinários, veículos, imóveis e terrenos que ela possui. Nesse sentido, quanto maior for o IPL, maior será o capital imobilizado em relação ao patrimônio líquido.

Ou seja, na medida em que o IPL vai crescendo, a insolvência da empresa também crescerá. É preciso não confundir o crescimento do IPL com o crescimento do capital imobilizado por si só.

Pois, quando o capital imobilizado cresce, mas o patrimônio líquido cresce na mesma proporção, o IPL se mantém, e a empresa não se torna menos insolvente.

Porém, quando o capital imobilizado cresce e o patrimônio líquido se mantém, o IPL cresce, mostrando que a empresa está tirando capital do ativo circulante e alocando ele no ativo imobilizado gerando assim mais risco de insolvência.

4 – Imobilização dos Recursos a Longo Prazo (IRPL)

Um outro indicador de endividamento é o IRPL que mostra o quanto de recursos de longo prazo e do patrimônio líquido a empresa aplica no seu capital imobilizado.

Esse é um indicador que também mostra como está a estrutura de capital da empresa. Nesse sentido, é possível compreender quanto foi aplicado em ativos imobilizados em relação às dívidas de longo prazo e ao patrimônio líquido.

A fórmula para encontrar a Imobilização dos Recursos de Longo Prazo é a seguinte:

IRPL = Imobilizado / (Exigíveis de Longo Prazo + Patrimônio Líquido)

Quanto maior for esse indicador, maiores serão as chances da empresa ter problemas para conseguir honrar com seus compromissos.

Vale ressaltar, que o ideal para fins didáticos é que o valor Imobilizado seja igual ou inferior ao valor do exigível de longo prazo. Isso mostra que esse patrimônio está sendo financiado com dívidas de longo prazo e não está saindo do patrimônio da empresa.

Quando o ativo imobilizado é superior ao exigível de longo prazo, ele não está somente sendo financiado por dívidas de longo prazo, como também pelo capital da empresa que poderia estar aplicado no circulante para garantir mais liquidez dos seus pagamentos.

5 – Índice de Endividamento Geral (EG)

O índice de endividamento geral é um dos indicadores de endividamento mais básicos de uma empresa, e representa a proporção do endividamento em comparação ao ativo total do negócio. Digamos que é ele quem mostra o grau de alavancagem da organização.

Quanto maior for esse indicador, mais endividada uma empresa estará. No entanto, ele precisa ser acompanhado dos indicadores anteriores, principalmente do CE, pois, por si só, ele pode indicar um bom grau de endividamento, mas a dívida estar concentrada no curto prazo e prejudicando a liquidez da empresa. O seu cálculo é:

EG = (Capital de terceiros / Ativos totais) x 100

Não há um valor exato para determinar qual é um bom grau de endividamento do EG, uma vez que tudo depende da estrutura desse endividamento. No entanto, quando ele supera 100%, a empresa corre o risco de insolvência.

Para que o EG esteja em um bom grau de alavancagem é preciso que o capital de terceiros seja inferior aos ativos totais da organização.

6 – Índice de Endividamento Financeiro (EF)

O índice de endividamento financeiro representa a relação entre o valor que a empresa está devendo para terceiros e o valor que foi investido pelos acionistas, sendo o seu cálculo:

EF = (Dívida Bruta / Patrimônio Líquido) x 100

Note que a diferença do endividamento financeiro para o endividamento geral é que ele avalia a relação da dívida em relação ao patrimônio líquido que é o capital próprio que a empresa possui.

Já o endividamento geral representa o percentual da dívida sobre todos os ativos da empresa que foram adquiridos tanto com capital próprio quanto com capital de terceiros.

Nesse sentido, quando o EG supera 100% é mais preocupante do que quando o EF supera 100%, embora os dois casos não sejam aconselhados.

Em linhas gerais, quanto maior for o EF, maior será a dívida em relação ao capital próprio da empresa, e mais alavancada ela estará. Em caso de turbulência no mercado, um alto grau de alavancagem pode levar a empresa à insolvência.

Como calcular os indicadores de endividamento?

Para calcular os indicadores de endividamento é preciso que a empresa tenha o balanço patrimonial desenvolvido. Ou seja, todas as contas citadas nas fórmulas são retiradas do Balanço Patrimonial da empresa.

Quem faz o levantamento deste balanço patrimonial assim como o Demonstrativo do Resultado do Exercício que mostra o Lucro Líquido da organização é o setor de contabilidade, que por meio de inventário levanta todos os ativos da empresa, que podem ser:

- estoques;

- contas a receber;

- caixa;

- maquinários;

- veículos;

- imóveis.

Esses ativos são divididos em circulantes quando entram e saem com mais frequência na empresa, como o estoque, contas a receber e caixa, ou imobilizados quando permanecem por mais tempo no balanço como maquinários, veículos e imóveis.

É o departamento contábil que faz também o levantamento do passivo da empresa, ou seja, as suas obrigações que podem ser:

- fornecedores a pagar;

- impostos a realizar;

- custos fixos a realizar;

- empréstimos e financiamentos de longo prazo.

A diferença entre os ativos e passivos resulta no patrimônio líquido que deverá estar do lado do passivo no balanço, uma vez que ele representa o capital próprio que também financia os ativos da empresa.

Sempre a soma dos ativos deve ser igual à soma dos passivos ao considerar junto o patrimônio líquido. Com esses dados em mãos, é só colocar na fórmula os valores e encontrar os indicadores.

Como analisar os indicadores de endividamento?

A análise dos indicadores de endividamento deve ser feita da maneira como passamos no artigo. Ou seja, quanto mais alto estiverem, maiores serão os riscos da empresa se tornar insolvente.

Vale destacar que um indicador acaba complementando o outro, e por isso todos devem ser levantados, sendo que a análise conjunta permite à organização uma tomada de decisão mais assertiva.

Nesse sentido, quando a empresa observa um crescimento demasiado de um indicador, ela precisa identificar porque esse endividamento está crescendo, e tomar decisões para reverter o quadro, que pode ser inclusive o aumento do capital próprio no seu balanço.

Uma das melhores maneiras para coletar os dados, gerar os indicadores e fazer o seu acompanhamento é por meio de um software especializado. Pois, ele evita que o trabalho seja realizado manualmente, perdendo tempo e podendo acarretar em erros.

A falta de controle orçamentário em empresas brasileiras pode resultar em problemas financeiros significativos, como gastos excessivos e a incapacidade de prever crises financeiras. No entanto, implementar um controle orçamentário eficiente pode ajudar a mitigar esses problemas. Estabelecer metas claras, acompanhar e analisar regularmente as receitas e despesas, realizar revisões orçamentárias periódicas, investir em treinamento e conscientização, além de utilizar KPIs financeiros relevantes, são medidas essenciais para promover um controle orçamentário eficaz. Ao adotar essas práticas, as empresas brasileiras podem melhorar sua saúde financeira e obter uma base sólida para o crescimento sustentável.

Fernando Bueno

Atuando desde 2005 no mercado de tecnologia, desenvolvendo e implantando e sistemas gerenciais, sistemas e sites web e ecommerce.

Siga-me no Linked In