FIFO significa “First In, First Out”. Ou PEPS, em português, “Primeiro a Entrar, Primeiro a Sair”. É um método usado para fins de suposição de fluxo de custo, no cálculo do custo das mercadorias vendidas. O método FIFO pressupõe que os produtos mais antigos do estoque de uma empresa tenham sido vendidos primeiro . Os custos pagos pelos produtos mais antigos são os utilizados no cálculo.

Aqui está o que abordaremos:

- Como você calcula o FIFO?

- Quais são as vantagens do FIFO?

- Quais são as desvantagens do FIFO?

- Exemplo FIFO

- Por que você usaria FIFO sobre LIFO?

Como você calcula o FIFO?

Para calcular o CPV (custo dos produtos vendidos) usando o método FIFO, determine o custo do seu inventário mais antigo. Multiplique esse custo pela quantidade de estoque vendido.

O “estoque vendido” refere-se ao custo dos bens adquiridos (com a intenção de revender) ou ao custo dos bens produzidos (que inclui mão-de-obra, material e custos indiretos de fabricação).

Lembre-se de que os preços pagos por uma empresa por seu estoque costumam variar. Esses custos flutuantes devem ser levados em consideração.

Por exemplo, se uma empresa vendeu 100 unidades de um item e 75 unidades foram compradas originalmente pela empresa por R$ 10,00 e 25 unidades foram compradas por R$ 15,00, não será possível atribuir o preço de custo de R$ 10,00 a cada unidade vendida. Apenas 75 unidades podem ser R$ 10,00. Os 25 itens restantes devem ser atribuídos ao preço mais alto, R$ 15,00.

Por fim, o produto precisa ter sido vendido para ser usado na equação. Você não pode aplicar estoque não vendido ao cálculo do custo de mercadorias.

Quais são as vantagens do FIFO?

O método FIFO é considerado para mim um método mais confiável que o método LIFO (“Last In, First Out”) ou UEPS (“Último a Entrar, Primeiro a Sair”).

As vantagens do método FIFO são as seguintes:

- O método é fácil de entender, universalmente aceito e confiável.

- O FIFO segue o fluxo natural de estoque (os produtos mais antigos são vendidos primeiro, com a contabilidade passando por esses custos primeiro). Isso facilita a contabilidade, com menos chances de erros.

- Menos desperdício (uma empresa que realmente segue o método FIFO sempre retirará primeiro o inventário mais antigo).

- Os produtos restantes no estoque refletirão melhor o valor de mercado (isso ocorre porque os produtos não vendidos foram construídos mais recentemente).

- Maior lucro.

- As demonstrações financeiras são mais difíceis de manipular.

O método FIFO fornece uma imagem muito precisa das finanças de uma empresa. Essas informações ajudam a empresa a planejar seu futuro.

Quais são as desvantagens do FIFO?

O método FIFO pode resultar em um imposto de renda mais alto para uma empresa pagar, porque a diferença entre custos e lucro é maior (do que no LIFO).

Uma empresa também precisa ter cuidado com o método FIFO, pois não está exagerando nos lucros. Isso pode acontecer quando os custos do produto aumentam e esses números posteriores são usados no cálculo do custo das mercadorias, em vez dos custos reais.

EXEMPLO DE FIFO

A Sal’s Sunglasses é uma loja de óculos de sol localizada em Charleston, Carolina do Sul. Sal abriu a loja em setembro do ano passado. No momento, é apenas o único local, mas ele poderá se expandir nos próximos dois anos, dependendo de ganhar ou não um bom dinheiro.

Janeiro chegou e Sal precisa calcular o custo dos produtos vendidos no ano anterior, o que ele fará usando o método FIFO.

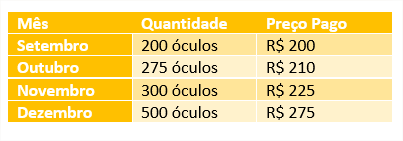

Aqui estão os custos de inventário dele:

Sal vendeu 600 óculos de sol durante esse período, de seu estoque de 1275.

Seguindo o método FIFO, Sal precisa passar pelos custos mais antigos (de adquirir seu inventário) primeiro.

O cálculo do CPV de Sal é o seguinte:

200 x $ 200,00 = $ 40.000.

275 x $ 210,00 = $ 57.750.

125 x $ 225,00 = $ 28.125.

Total de CPV: US $ 125.875.

O custo dos produtos vendidos da Sal é de US $ 125.875.

Os 275 óculos restantes não vendidos serão contabilizados no “inventário”.

Sal pode usar o custo dos produtos vendidos para ajudar a determinar seu lucro.

Por que você usaria FIFO sobre LIFO?

Nos Estados Unidos, uma empresa pode optar por usar o método FIFO (“primeiro a entrar, primeiro a sair”) ou o método LIFO (“último a entrar, último a sair”) ao calcular o custo dos produtos vendidos. Ambos são legais, embora o método LIFO seja frequentemente desaprovado, porque a contabilidade é muito mais complexa e o método é fácil de manipular.

Os impostos corporativos são mais baratos para uma empresa de acordo com o método LIFO, porque o LIFO permite que uma empresa use primeiro os custos mais recentes do produto. Normalmente, esses custos aumentam com o tempo. Lucro reduzido pode significar isenção de impostos, no entanto, também pode tornar uma empresa menos atraente para os investidores.

O valor do estoque restante, supondo que não seja perecível, também é subestimado com o método LIFO, porque os negócios estão passando pelos custos mais antigos para adquirir ou fabricar esse produto. Esse inventário mais antigo pode, de fato, permanecer nos livros para sempre.

Investidores e instituições bancárias valorizam o FIFO porque é um método transparente para calcular o custo dos produtos vendidos. Também é mais fácil para o gerenciamento quando se trata de contabilidade, devido à sua simplicidade. Isso também significa que a empresa poderá declarar mais lucro, tornando o negócio atraente para potenciais investidores. Por fim, um valor mais preciso pode ser atribuído ao estoque restante.

Fora dos Estados Unidos, muitos países, como Canadá, Índia e Rússia, devem seguir as regras estabelecidas pela Fundação IFRS (International Financial Reporting Standards). O IFRS fornece uma estrutura para os padrões contábeis aceitos globalmente, entre eles estão os requisitos para que todas as empresas calculem o custo dos produtos vendidos usando o método FIFO. Como tal, muitas empresas, incluindo as dos Estados Unidos, estabelecem como política o FIFO.