Segue a tabela atualizada de ICMS 2019, com todas as alíquotas dos estados. O ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de transporte interestadual e intermunicipal e de comunicação. Ele é um imposto de âmbito estadual e por isso somente os governos dos Estados e do Distrito Federal podem instituí-lo. Por isso, é importante manter em mãos a Tabela ICMS 2019 Atualizada (os Estados não costumam dispor as alíquotas do ICMS em tabelas).

A circulação de mercadorias e serviços de transporte interestadual e intermunicipal e de comunicação faz com que o ICMS incida sobre uma alíquota pertencente a cada Estado. Desta forma, saber como usar a tabela é fundamental a todos os profissionais do mercado e empresas. Confira a Tabela ICMS para 2019:

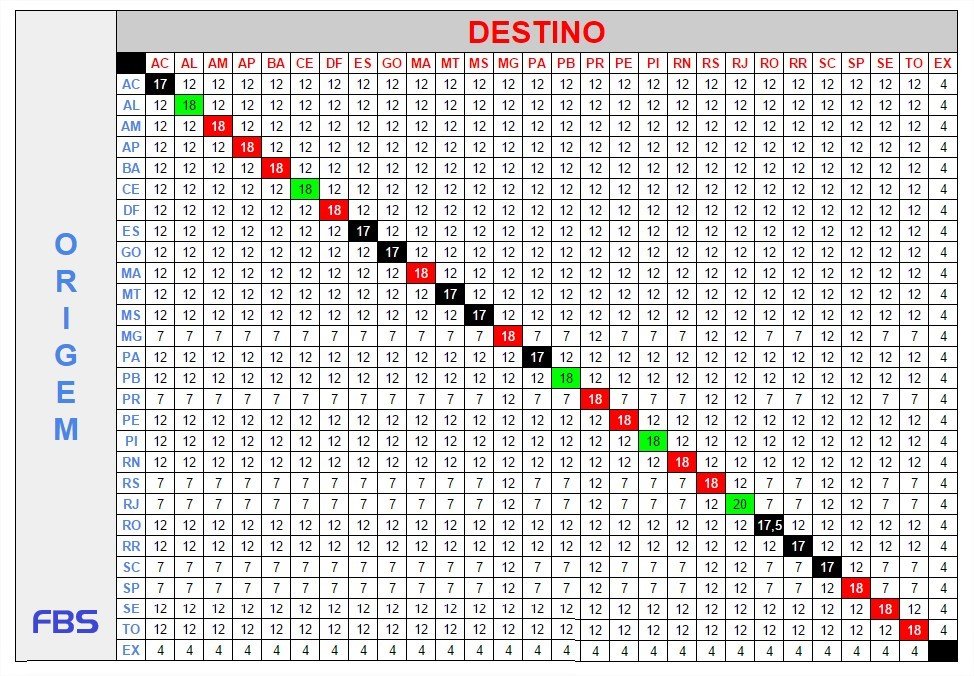

Tabela ICMS de alíquotas em cada Estado

Cada Unidade Federativa do país possui a sua própria tabela interna para tributação de produtos e serviços em operações internas. Lembrando ainda que as alíquotas podem variar de 7% a 35%, conforme a essencialidade das mercadorias. Nesta matéria abordamos somente a alíquota regra geral, onde está a maioria das mercadorias. Confira os valores:

- ICMS no Acre – 17%

- ICMS em Alagoas – 17%

- ICMS no Amazonas – 18%

- ICMS no Amapá – 18%

- ICMS na Bahia – 18%

- ICMS no Ceará – 18%

- ICMS no Distrito Federal – 18%

- ICMS no Espírito Santo – 17%

- ICMS em Goiás -17%

- ICMS no Maranhão – 18%

- ICMS no Mato Grosso – 17%

- ICMS no Mato Grosso do Sul – 17%

- ICMS em Minas Gerais – 18%

- ICMS no Pará – 17%

- ICMS na Paraíba – 18%

- ICMS no Paraná – 18%;

- ICMS em Pernambuco – 18%

- ICMS no Piauí – 18%;

- ICMS no Rio Grande do Norte – 18%

- ICMS no Rio Grande do Sul – 18%

- ICMS no Rio de Janeiro – 18%

- ICMS em Rondônia – 17,5%

- ICMS em Roraima – 17%

- ICMS em Santa Catarina – 17%

- ICMS em São Paulo – 18%

- ICMS em Sergipe – 18%

- ICMS no Tocantins – 18%

Um pouco mais sobre o ICMS

O Imposto Sobre Circulação de Mercadorias e Prestação de Serviços é regulado por cada Unidade da Federação. Por essa razão, empresas que comercializam produtos ou prestam serviços para diversos estados precisam ficar atentas ao destinatário do bem, pois de acordo com o estado da federação há variação sobre o percentual da alíquota.

O ICMS é hoje o imposto com maior incidência sobre o comércio brasileiro e, por essa razão, todas as empresas devem ficar atentas às suas características.

Por não haver uma uniformidade, ou seja, os processos de crédito do imposto e Substituição Tributária são definidos individualmente, esse aspecto sempre gera muitas dúvidas aos empresários. Por essa razão, é de extrema importância contar com os serviços de um profissional de contabilidade.

As operações sobre as quais há incidência de ICMS são as seguintes:

- Venda ou transferência de produtos;

- Transporte entre municípios ou estados, seja ele de bens, de pessoas ou de valores;

- Importação de mercadorias, ainda que para consumo próprio ou que não tenham como objetivo final a revenda;

- Prestação de serviços para empresas e consumidores no exterior;

- Serviços de comunicação (prestação onerosa).

Da mesma forma, existe uma extensa lista de atividades sobre as quais não há incidência de ICMS. Há casos específicos em cada unidade da federação que podem contemplar isenção. Os casos isentos são os seguintes:

- A comercialização e a circulação de livros, jornais e periódicos, incluindo ainda o papel utilizado em sua impressão;

- A exportação de mercadorias;

- As operações relacionadas à energia elétrica, ao petróleo e aos combustíveis;

- As operações relacionadas ao ouro, quando o metal for considerado um ativo financeiro ou um instrumento cambial;

- Nas operações de arredamento mercantil;

- Nas operações de alienação fiduciária em garantia;

- Na transferência de propriedades ou de bens móveis, sejam eles oriundos de estabelecimentos industriais, comerciais ou de qualquer outra espécie;

- Nas mercadorias que sejam destinadas para a prestação de serviços para o próprio autor; no entanto, nesses casos deve haver uma autorização concedida por meio de lei complementar municipal.

Fernando Bueno

Atuando desde 2005 no mercado de tecnologia, desenvolvendo e implantando e sistemas gerenciais, sistemas e sites web e ecommerce.

Siga-me no Linked In